Sehr geehrte Investoren,

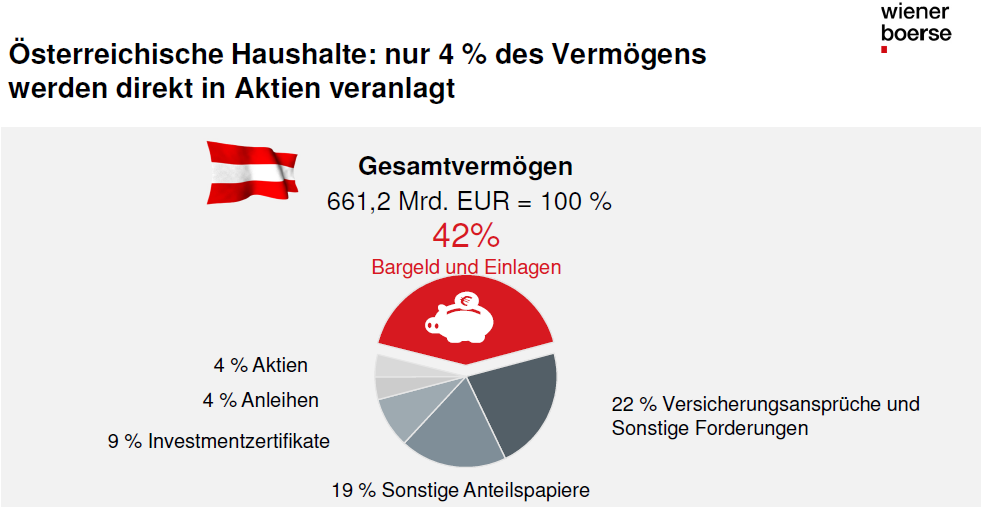

egal wie die heutige EU-Wahl, oder der morgige Misstrauensantrag (wenn es denn einen gibt) gegen Kanzler Kurz ausgeht, für den mündigen Bürger wird sich, zumindest kurzfristig, nichts ändern. Ändern könnte ich allerdings mein Anlageverhalten. Lt. „Wiener Börse“ werden n.w.v. ~ 42% des ges. Vermögens in Österreich in Sichteinlagen investiert. Da man bei aktuell ~ 0% Zinssatz nicht wirklich von Investition sprechen kann, ist „Angst vor Verlust“ oder „mangelndes Wissen bzg. andere Anlageklassen“ der Haupttreiber in Cash. Nur ~ 4% der liquiden Mittel werden in Aktien investiert werden.

Quelle: Börse Wien

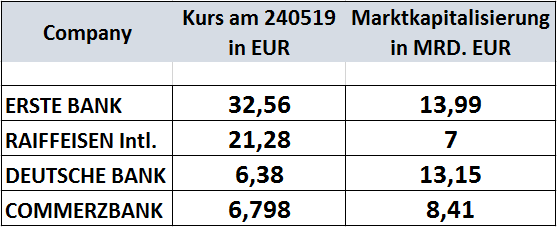

Mit ca. 15% ist die „ERSTE BANK“ ein Schwergewicht im österreichischen „ATX“ welcher ges. 20 Titel führt. Habe mal einen interessanten Vergleich bez. „Marktkapitalisierung“ angestellt. (Ideengeber war mein Sohn David)

Ein, über 12 Jahre gerichteter Chartvergleich zeigt aber zuvor die dramatische Entwicklung österreichischer und deutscher Banken welche sich wertmäßig zumindest halbiert haben. Das zweitgrößte deutsche Institut „COMMERZBANK“ verbilligte sich sogar > 90% und flog im Sept 18 aus dem DAX. (Neu kam damals der IT-Dienstleister „WIRECARD“)

Bankenvergleich 12,5 Jahre Quelle:VWD-group

Nur die „Erste Bank“ zeigt über 6,5 Jahre eine positive Entwicklung. Die Talfahrt der „Deutsche Bank“ beschleunigte sich; auch die jährlichen Dividenden wurden von 75 ct auch mittlerweile 11 ct. pro Aktie reduziert. Rechts im Chart die %-uelle Skalierung.

Aktuell empfehlen wir keine dieser Aktien zum Kauf!

Bankenvergleich ~6,5 Jahre Quelle:VWD-group

Die Marktkapitalisierung ist die „Anzahl aller Aktien“ multipliziert mit dem aktuellen „Aktienkurs“. Und siehe- die österr. „ERSTE BANK“ ist aktuell mit ~ € 14 Mrd. wertvoller als DIE „Deutsche Bank“, welche nur mehr ~€13 Mrd. gesamt wert ist. . Das muss man mal realisieren- vor Jahren war der damalige CEO „Ackermann“ (ein Schweizer) der Meinungsmacher für die ges. Bankenlandschaft. Langwierige gerichtliche Prozesse in den USA kosteten allerdings dem Bankhaus Milliarden. Unter dem neuen Chef „Sewing“ muss die DB strikte Kostendisziplin einhalten (nicht einfach bei ~ 97000 Mitarbeiter) und gleichzeitig die Erträge wieder steigern, um dem Fall in die Bedeutungslosigkeit zu entgehen.

Zum Mathon-Portfolio:

ROYAL DUTCH SHELL (RDS) WKN: A0D94M

ROYAL DUTCH SHELL (RDS) WKN: A0D94M

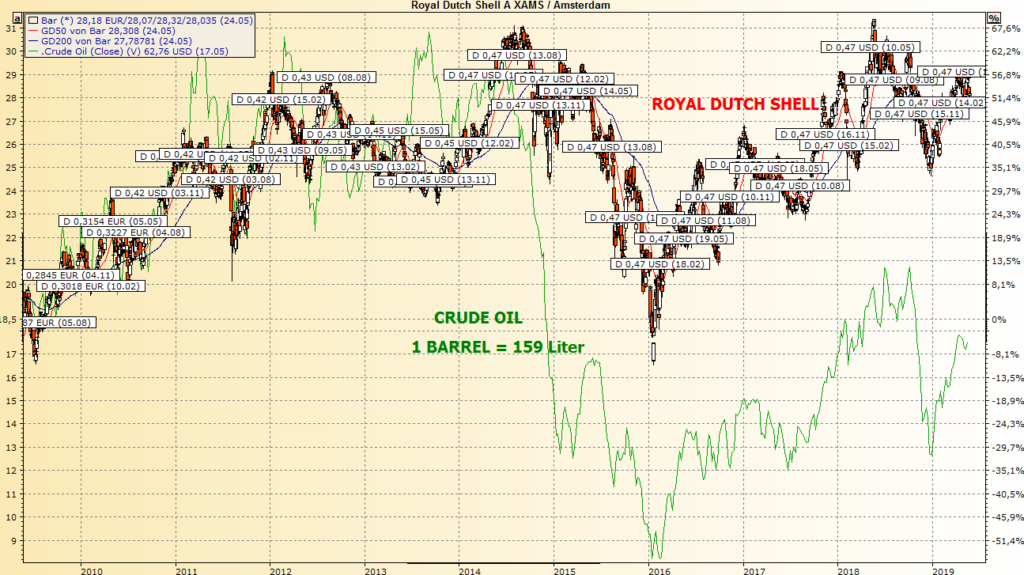

2018 konnte Shell den größten Gewinn seit 6 Jahren verbuchen. Der Gewinn stieg um 80% auf 23 Mrd $, der Umsatz lag mit 388 Mrd $ 27% höher.

Das größte Geschäftsfeld von Shell ist das Gas. Der Gewinn stieg um 78% auf 9,4 Mrd $, und das Verkaufsvolumen um 8% auf 71 Mio. Tonnen. Shell legt einen besonderen Fokus auf

dieses Geschäftsfeld. Erst kürzlich eröffnete der Konzern eine neue Gasraffinerie in Australien, in der Flüssig- und Autogas hergestellt werden. Die Ölfördermenge sank jedoch um 2% auf 2,7 Mio Barrel pro Tag. Shell hält 30% der Onshore Förderrechte im Niger Delta. Wir in Europa merken allerdings unmittelbar nichts von den dramatischen ökologischen Verschmutzungen, welche durch das „Gut“ „Rohöl“ verursacht werden. Verbraucher von fossilen Brennstoffen sollten die gelbe „Muschel“ also nicht nur als saubere company sehen. „Nachhaltigkeit“; etabliert in ESG-Kriterien, ist für Firmen wie RDS nicht wirklich lösbar. Werde in einen der nächsten Reports über „ESG“ berichten.

Förderrechte im Niger-Delta konnte sich der Konzern erfolgreich für die nächsten 20 Jahre sichern. Der höhere Ölpreis in 2018, der sich auch in 2019 fortsetzte diente dem Upstreamgeschäft; wirkt sich allerdings negativ auf das Downstreamgeschäft aus. Shell fokussiert sich auf das Flüssiggasgeschäft und will sein Engagement in erneuerbare Energien weiter ausbauen.

Der Konzern zahlt regelmäßig leistbare Dividenden in der Höhe von >5,5% p.a. zu aktuellen Kursen.

Quelle: google.com

RDS vs. BRENT 10 Jahres-Betrachtung Quelle:VWD-group

Mathon-holding.com

Risikohinweis: Die Informationen basieren auf Quellen, welche wir für zuverlässig halten. Die Angaben erfolgen nach zuverlässiger Prüfung, jedoch ohne Gewähr! Für die angemessene Platzierung von Kauf-und Verkaufsaufträgen ist der Leser allein verantwortlich. Gute Ergebnisse in der Vergangenheit garantieren keine positiven Resultate in der Zukunft. Aktienanlagen, sowie Long- oder Short-ETF`s, bieten höhere Chancen auf Gewinne, aber zugleich die Gefahr hoher Verluste, die im negativsten Fall bis zum Totalverlust der investierten Mittel führen können. Daher raten wir ausdrücklich den Anteil ihres Vermögens welches in liquide Wertpapiere investiert werden soll, nicht auf wenige Titel zu konzentrieren. Der Anteil einzelner Werte/Finanzinstrumente sollte- je nach Risikoeinschätzung- auch hinsichtlich dem Wert „Risiko pro Position“ angepasst sein. Prinzipiell sollten Aktienveranlagungen langfristig; > 7 Jahre ausgerichtet sein. Massive Kurseinbußen sollten ihre lf. Liquidität nicht gefährden.

Fragen zu den Themen oder den beiden Strategieportfolios beantworten wir gerne. Insbesondere BUY,HOLD, SELL oder einzelne Gewichtungen der angeführten Werte.

Halten Sie n.w.v. zumindest 50% in CASH um Chancen, welche sicherlich kommen werden, auch nutzen zu können. Es sollte im Verlaufe des Sommers interessante Kaufgelegenheiten geben. Geduldig auf die Chance zu warten ist leicht gesagt- aber sicherlich nicht einfach.

Einen schönen Sonntagabend für Sie.

mit besten Grüßen

Franz Salcher,CFP®

konzessioniertes Wertpapierdienstleistungsunternehmen